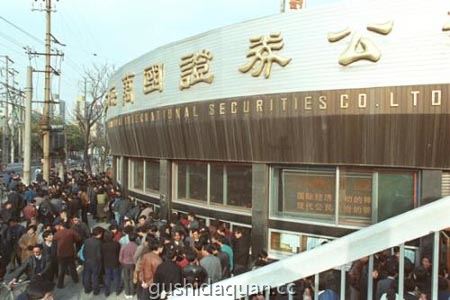

“327”是一个国债的产品,兑付办法是票面利率8%加保值贴息。327国债期货事件到底是怎么回事?据说由于“327”产品保值贴息的不确定性,决定了该产品在期货市场上有一定的投机价值,成为了当年最为热门的炒作素材,而由此引发了1995年2月23日发生的327案,也成为了中国证券史上的“巴林事件”,民间(英国金融时报的说法)则将1995年2月23日称为中国证券史上最黑暗的一天。

“327” 是“92(3)国债06月交收”国债期货合约的代号,对应1992年发行1995年6月到期兑付的3年期国库券,该券发行总量是240亿元人民币。1992年时中国国债发行极难。1990年以前,国库券一直是靠行政分配的方式发行的。国债的转让流通起步于1988年,1990年才形成全国性的二级市场。个人投资者普遍把国债作为一种变相的长期储蓄存款,很少有进入市场交易的兴趣。

在当时的体制框架内和认识水平上,搞股票指数期货是不可能的,而国债的发行正在受到国家的大力鼓励。借鉴美国的经验,1992年12月28日,上海证券交易所首次设计并试行推出了12个品种的期货合约。

国债期货试行的两周内,交易清淡,仅成交19口。1993年7月10日,情况发生了历史性的变化,这一天,财政部颁布了《关于调整国库券发行条件的公告》,公告称,在通货膨胀居高不下的背景下,政府决定将参照中央银行公布的保值贴补率给予一些国债品种的保值补贴。国债收益率开始出现不确定性。国债期货市场的炒作空间扩大了。

所谓的保值贴息指的是,由于通货膨胀带来人民币贬值,从而使国债持有者的实际财富减少。为了补偿国债持有人的这项损失,财政部会拿出一部分钱作为利息的增加,称之为保值贴息。从经济学的角度来看,保值贴息应该与通货膨胀率的实际值相等,而在国际惯例上,大多数国家(包括2012年的中国)已经取消了这一补贴,原因在于,国债购买者在购买时应当自行预见金融产品收益的不确定性。

由于期货价格主要取决于相应现货价格预期,因此,影响现货价格的因素也就成了期货市场的炒作题材,这些价格的不确定因素,为92(3)国债期货的炒作提供了空间。

1995年2月23日的“327”国债券期货事件无疑对金融市场的发展产生了巨大影响,以至于股指期货到2010年才正式推出,而新的国债期货仿真交易到2012年才推出。

- 看不过瘾?点击下面链接!

- 李玉堂长沙保卫战 李玉堂将军简介

- 出任北大校长 林建华简历:全国人大浙江代表

- 池步洲妻子及子女资料 池步洲简历

- 方先觉衡阳投敌经过 方先觉简介

- 牛根生创业人生经历详细讲述

- 王玉龄情人有几个? 王玉龄艳史